この記事の要点

- 2025年は仮想通貨の転換点とa16zが分析

- ビットコインが過去最高値を更新し時価総額も拡大

- 機関投資家の参入とステーブルコインの普及が進展

- 仮想通貨インフラが商用レベルに到達

- 法整備と実需拡大でエコシステムが成熟へ

a16z「2025年は仮想通貨転換の年」

2025年10月22日、米ベンチャーキャピタル大手アンドリーセン・ホロウィッツ(a16z)は、最新レポート「State of Crypto 2025」を発表しました。

同レポートは、仮想通貨市場が近年大きく成熟したことを踏まえ、2025年を機関投資家の本格参入元年になると分析しています。

また、市場規模の拡大や技術の進歩に加え、規制整備の進展が次の成長サイクルを牽引すると指摘し、ビットコイン(BTC)とステーブルコインが現代経済の基盤として存在感を高めているとの見解を示しました。

特にビットコインは仮想通貨全体の時価総額の半分以上を占めており、ステーブルコインの年間決済額も主要決済ネットワークに匹敵する規模に達しているとしています。

投資家の6割以上がBTCに前向き姿勢

仮想通貨市場が2025年に迎える成長転換点

ビットコインと市場規模が過去最大に

レポートでは2025年を「世界がオンチェーン化した年」と表現しており、仮想通貨業界が本格的に主流へ移行した転換点と位置付けています。

市場全体の時価総額は2025年に初めて4兆ドル(約600兆円超)を突破し、前年末時点から約66%拡大しました。加えて、開発者数や利用者数も堅調に増加しており、特にモバイルウォレットのユーザー数は過去最高を更新しています。

ビットコインは「デジタルゴールド」としての地位を確立しつつあり、市場占有率は50%を上回って10月7日には価格が12万6,000ドル(約1,900万円)を超え、過去最高値を更新しました。

その時価総額は一部の世界的大企業(Metaやサウジアラムコなど)を上回る規模に達しており、金(ゴールド)の約1/11に相当する価値を持つまでに成長しています。

機関投資家が仮想通貨市場へ本格参入

画像:a16zレポート

画像:a16zレポート

同レポートは、機関投資家の動きを踏まえ「2025年は機関投資家の参入元年」と位置付けています。

実際、Visaやブラックロック、フィデリティ、JPモルガン・チェースなどの伝統的金融大手が仮想通貨関連サービスの提供に乗り出しており、さらにPayPalやStripe(ストライプ)、ロビンフッドといったテクノロジー企業も決済や保管サービスなどの仮想通貨ビジネスを拡大しています。

2025年に入り、米ステーブルコイン発行企業Circle(サークル)が評価額10億ドル規模で新規株式公開(IPO)を果たし、ステーブルコイン企業が主流の金融機関として台頭し始めたことを象徴する出来事となりました。

米銀大手バンク・オブ・アメリカやシティグループも独自のステーブルコイン発行に向けた準備を進めており、伝統的金融業界における仮想通貨活用の広がりが鮮明になっています。

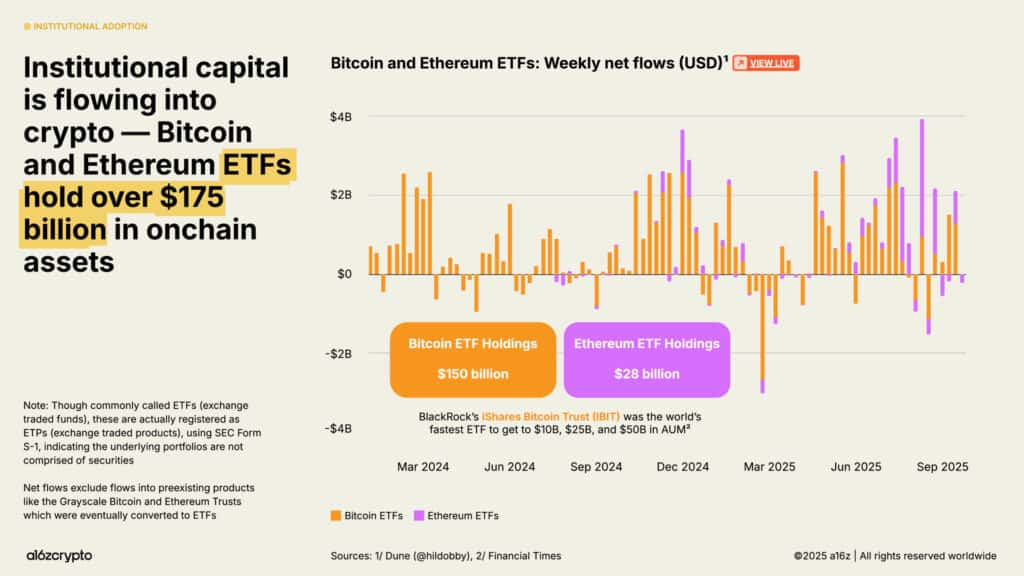

仮想通貨投資商品に見る信頼の高まり

画像:a16zレポート

画像:a16zレポート

機関投資家の資金流入を支えるインフラも整いつつあります。

ビットコインやイーサリアムの上場投資商品(ETP)には現在、合計で約1,750億ドル(約26兆円)規模の資産が預けられており、前年から約169%増加しました。

中でも ブラックロックが立ち上げた「iShares Bitcoin Trust(IBIT)」は史上最多の取引高を記録するスタートを切ったとされ、直近では同社のビットコイン信託が約910億ドル相当のBTCを保有するに至っています。

これらの金融商品は株式市場の投資家が従来の証券口座のままで仮想通貨にアクセスする手段を提供し、長年傍観していた機関マネーの流入を可能にしました。

さらに、ストラテジー(旧マイクロストラテジー)社のように自社資金で大量のビットコインを購入し、財務リザーブとして組み入れる上場企業も増加傾向にあります。

こうした動きは、デジタル資産が企業のバランスシートにおいて現金や金に代わる「コア資産」としての地位を確立しつつあることを示しています。

メタプラネットの壮大なBTC投資戦略

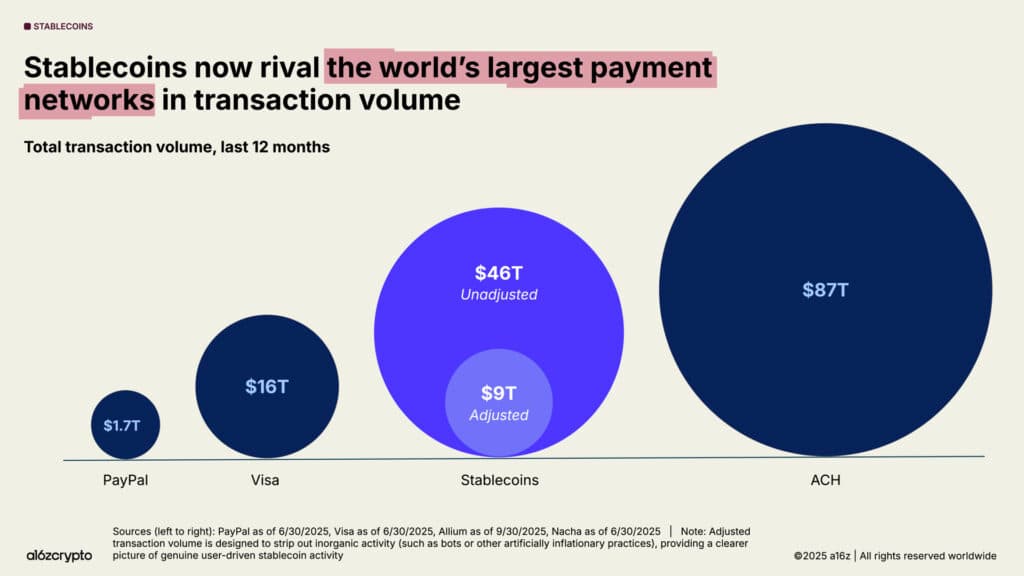

実需で根付くステーブルコインの存在感

同レポートでは、ステーブルコインの普及も仮想通貨市場の成熟を示す象徴とされています。

デジタルドル経済圏が国境を越えて拡大

画像:a16zレポート

画像:a16zレポート

ステーブルコインは「オンチェーン経済のバックボーン(背骨)」になったと評され、もはや投機的なトレードの決済手段にとどまらず、世界中で高速かつ低コストで価値を移転できる米ドル手段として定着しました。

過去1年間のステーブルコイン総決済額は46兆ドル(約7,000兆円)に達し、前年から106%増加しました。現在ではVisaの年間決済額のおよそ3倍に迫る規模となっています。

純粋なユーザー取引に絞った調整後ベースでも年間9兆ドル(約1,370兆円)に上り、PayPalの5倍超、Visaの半分以上に相当する規模で、9月には月次取引量(調整後)が1.25兆ドル近くへ急増して過去最高を更新するなど、利用は加速しています。

その多くは仮想通貨相場の変動と連動しておらず、ステーブルコインが投機目的ではなく実需に根付いていることを示しています。

ステーブルコインの流通供給量も3,000億ドル超と史上最高を記録し、市場最大手のテザー(USDT)とUSDコイン(USDC)が総供給量の87%を占めています。

ステーブルコインは今や世界的なマクロ経済要因ともなっており、流通する米ドルの1%超がパブリックブロックチェーン上のステーブルコインとして存在する計算です。

ステーブルコインが米国債保有国17位に

また、各ステーブルコイン発行体は合計で1,500億ドル(約23兆円)以上の米国債を保有しており、米国債の保有額ランキングでは昨年の20位から17位に浮上し、多くの米国外の国家を上回りました。

レポートでは、外国中銀による米国債離れが指摘される中、99%以上が米ドル建てであるステーブルコインの台頭が新たな米国債需要を生み出し、ドル基軸体制を下支えしていると分析しています。

さらにステーブルコイン市場規模は2030年までに現在の10倍超となる3兆ドル規模に達すると予測されており、規制整備が進めば各国の中央銀行デジタル通貨(CBDC)を介さなくとも民間主導でデジタルドル経済圏が拡大していく可能性を示唆しています。

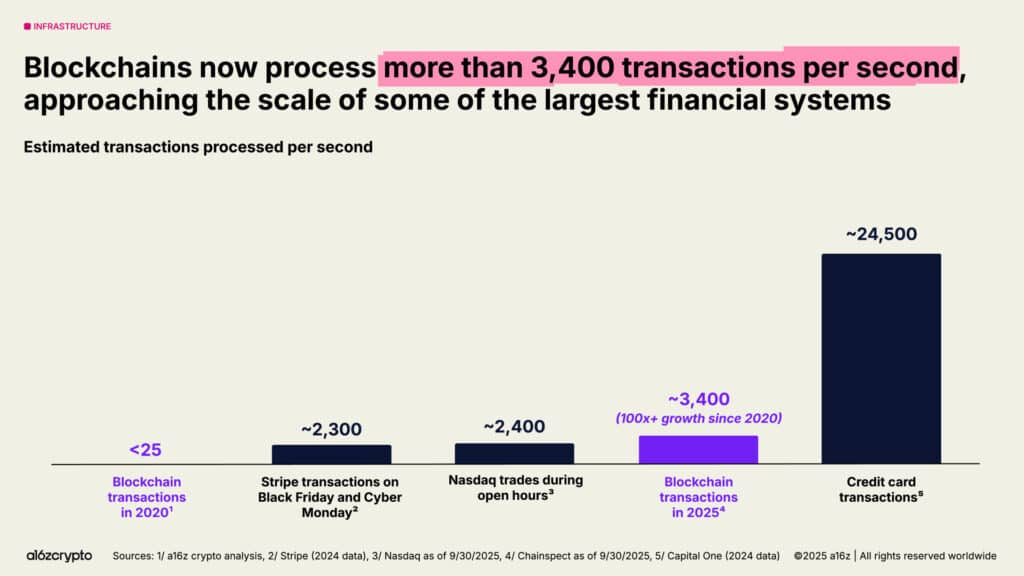

仮想通貨の処理性能が商用レベルに進化

画像:a16zレポート

画像:a16zレポート

技術面でも重要な進展が報告されています。主要ブロックチェーンの処理能力は飛躍的に向上し、ネットワーク全体で毎秒3,400件超(5年前の100倍以上)の取引を処理できるようになりました。

このTPS(秒間トランザクション数)は一部でNasdaq(ナスダック)や主要クレジットカードネットワークに迫る水準であり、レイヤー2(L2)技術やゼロ知識証明の活用により利用手数料も過去最低水準まで低減しています。

ソラナ(SOL)など高性能チェーンではブロックチェーン上のアプリケーション収益が年間数十億ドル規模に達し、イーサリアム(ETH)でもL2の定着によって取引量が過去最高水準を記録しました。

こうしたインフラ整備の進展により、分散型金融(DeFi)の取引高はスポット取引全体の25%に拡大し、米国債や不動産などのRWA(実世界資産)のトークン化市場も300億ドル(約4.5兆円)規模へと成長しています。

ミームコイン乱立と規制強化の動き

一方で、規制の明確化が遅れた領域ではミームコインが氾濫し、過去1年間で1,300万種類以上もの独自トークンが乱立する状況も生じました。

ただし、こうした玉石混交の状況にも変化の兆しが出始めており、規制の不確実性が解消されつつある直近では投機的な新規トークン発行が減少に転じています。

総じて、レポートでは現在の仮想通貨業界について「インフラは(ほぼ)実用化の準備が整った」と評価しており、政策面での追い風も相まって、ビルダー(開発者)たちが安心して次世代のインターネット構築に挑める環境が整いつつあると分析しています。

「ビットコインは金を上回る資産」

仮想通貨エコシステムの持続的成長に向けた展望

仮想通貨業界は市場拡大と制度整備の進展に加え、技術基盤の実用化や金融業界との統合が進むことで、中長期的な成長フェーズへと移行しています。

こうした成長を持続させるためには、ユーザー保護と透明性を高めるルール設計が重要となり、投機から実需中心の経済活動へと移行する基盤が整いつつあります。

この成長と制度整備の流れを踏まえ、a16zレポートが示すように、2025年は単なる価格高騰の年ではなく、仮想通貨がグローバル経済に深く根付く節目となる可能性があります。

※価格は執筆時点でのレート換算(1ドル=152.14 円)

ビットコイン関連の注目記事はこちら

Source:a16zレポート

サムネイル:AIによる生成画像