ネオバンク市場、2032年までに15倍超成長へ

調査会社フォーチュン・ビジネス・インサイツは、同社が公表した最新レポートで、世界のネオバンク市場が2032年までに約3.4兆ドル(約530兆円)規模に達するとの予測を示しました。

同レポートによると、2025年末時点の市場規模は約2,100億ドル(約32.8兆円)と推計されており、今後7年間で15倍超の拡大が見込まれています。

同社は、この予測の根拠として「ブロックチェーン技術を活用したオンチェーン型のネオバンク(デジタル銀行)の台頭」を挙げています。

オンチェーンネオバンクが主要業務をブロックチェーン上で稼働させることで、24時間365日のグローバル決済や透明な取引台帳を実現し、支払い・預金・資産管理などの金融サービス拡充につながると同社は指摘しています。

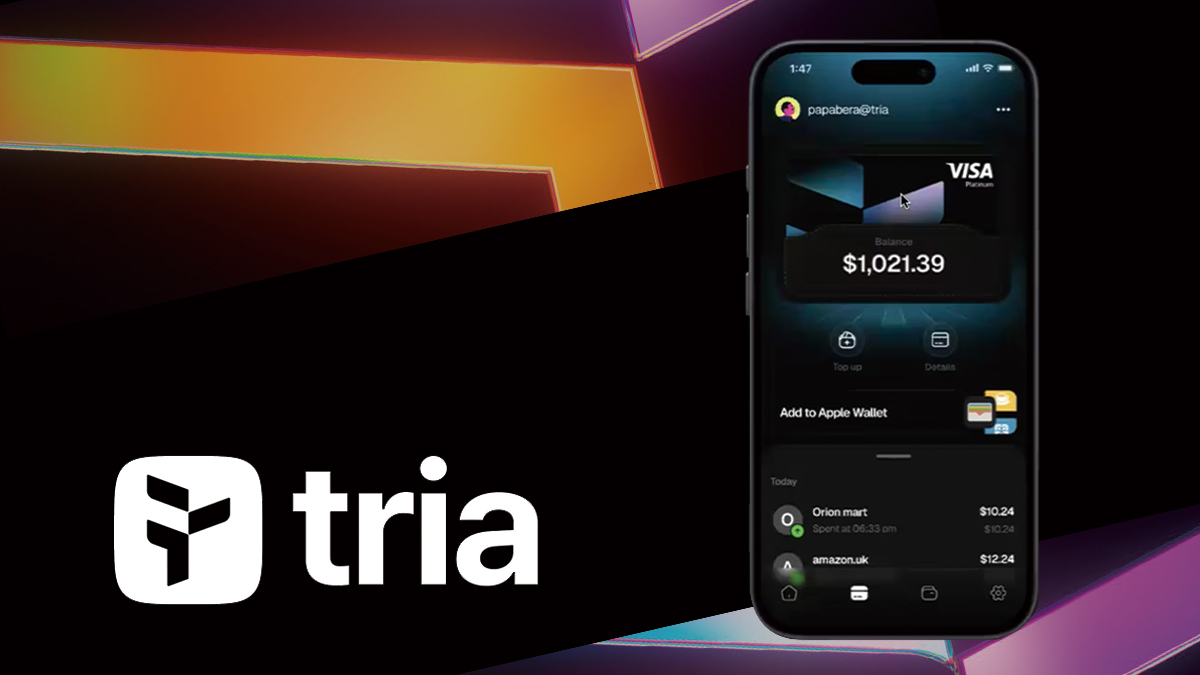

次世代型ネオバンク「Tria」

ブロックチェーンで進化するネオバンク市場

新興国に広がるデジタル銀行の影響力

フォーチュン・ビジネス・インサイツのレポートによると、ネオバンク市場は2025年の約2,101億ドルから年平均成長率(CAGR)48.9%で拡大し、2032年には約3.4兆ドルに達する見通しです。

地域別では現在ヨーロッパが最大シェアを占める一方、アジア太平洋など新興市場での成長も著しいと同社は分析しています。

また、従来型銀行に比べ、高金利の預金や手数料無料の送金など利便性を追求したサービスが若年層や中小企業(MSME)に急速に普及しており、市場拡大を下支えしているといいます。

DeFi×ネオバンクで拡がる次世代銀行

こうした動きを背景に、オンチェーンモデルの導入がネオバンクの次なる成長エンジンとして注目を集めています。

実際、近年は大手金融や仮想通貨企業が相次いでブロックチェーン対応のネオバンク事業に乗り出しており、過去1年でクリプトネオバンクと呼ばれる新興サービスが次々に立ち上がりました。

これらのネオバンクは、高速国際送金や二桁利回りの預金商品など、ブロックチェーンとDeFi(分散型金融)を活用した独自サービスを打ち出しています。

N3XTが提示するオンチェーン決済の未来

例えば、米銀大手出身者が設立した新銀行「N3XT」はブロックチェーン技術を活用し、米ドルの24時間リアルタイム決済ネットワークを構築しています。

従来は営業時間に制約されていた送金をオンチェーンで常時稼働させることで、世界中どこでも即時決済が可能となり、資金効率を飛躍的に高めると報じられています。

また、Visaなどの決済大手もブロックチェーンとの連携を進めており、既存決済網との接続に向けた内部規定の見直しを進めています。

オンチェーンネオバンクはこうした環境の下、従来銀行の高コスト体質や営業時間の制約を克服し、ユーザーにとって魅力的なサービスを提供できる基盤を整えつつあります。

収益モデル革新とオンチェーン金融に求められる安全設計

実際、仮想通貨ネオバンク各社は預金金利面でも積極策を打ち出しています。

ブラジルのNuBank(一般的なネオバンク)がコロンビアで年13%の高金利口座を武器に顧客を獲得したと報じられてます。

ただし、高利回りには相応のリスクも伴うため、コードの脆弱性や市場変動による損失リスクへの対策も不可欠です。

規制面では、米国で2025年7月にステーブルコイン規制法「GENIUS法」が成立し、ステーブルコインを含むデジタル資産の明確なルールが定められたことが業界の追い風となりました。

これにより銀行と暗号資産業界の協業が進み、オンチェーンネオバンクが既存の決済網と接続しやすくなったことも成長を後押ししています。

仮想通貨決済が実生活に浸透へ

次世代ネオバンクTriaの進化と挑戦

トークン決済を実現するTriaの設計思想

こうしたオンチェーンネオバンクの代表例として話題を集めているのがTria(トリア)です。

Triaはニューヨークを拠点に2025年に設立された自己管理型(セルフカストディ)ネオバンクで、同年10月には1,200万ドル(約19億円)の資金調達を実施しました。

同社はブリッジやガス代といったブロックチェーン特有の複雑さを排し、単一のウォレットから複数チェーンの資産をシームレスに管理・決済できるプラットフォームを提供しています。

特にTriaが発行するVisaカードは150か国以上で利用可能で、1,000種類以上のトークンに対応した決済を手数料ゼロで実現しており、ユーザーは暗号資産をほぼリアルタイムで日常支出に充当することができます。

TriaのBTCチャージで実現する即時決済

12月2日、Triaは新機能としてビットコインのセルフカストディ型チャージに対応したと発表しました。

Triaによると、ユーザー自身のビットコインウォレットから直接、同社の決済カードに残高をチャージできる仕組みで、取引所やカストディアン(保管業者)を介さずに即時決済が可能になるとしています。

この仕組みでは、ユーザーがハードウェアウォレットなどで保管するビットコインをスマートコントラクト経由でカード残高に充当し、VisaやMastercard加盟店で利用できます。また、利用後もビットコインの所有権は常にユーザーに帰属するといいます。

Triaのヴィジット・カッタCEOは「自己管理型で資産を保有していても世界中どこでもカード決済に参加できるようにすることが同社の目標だ」と述べています。

BTC決済機能を皮切りに拡大するTriaの戦略

各国で進む自国通貨の価値下落や資本規制を背景に、ビットコインやステーブルコインを長期資産とみなす動きが広がっており、Triaはそうした資産を使った日常決済を可能にすることで新たな需要を取り込む方針です。

さらにTriaは今後、オンチェーン上での先物取引やRWA(現実資産)の投資サービスへの展開も計画しており、規制遵守と技術革新を両立させながら「銀行の再発明」を目指しています。

こうした次世代型ネオバンクの拡大は、既存銀行の在り方にも変化を促す動きとして注目されています。

※価格は執筆時点でのレート換算(1ドル=156.32 円)

ネオバンク関連の注目記事はこちら

Source:Fortune Business Insightsレポート

サムネイル:AIによる生成画像