株式会社J-CAMが提供する暗号資産レンディングサービス「BitLending(ビットレンディング)」の仕組み・貸借料率(金利)・始め方・リスク・確定申告(税金)・他サービスとの違いを、初心者にもわかりやすく整理しました。「暗号資産を保有したまま増やしたい」「貸す前にリスクと税金を知っておきたい」という人が、この記事だけで判断できる内容を目指しています。

【PR】本サイトはアフィリエイトプログラム・プロモーションによる収益を得ています。

レンディングは銀行預金より高い利回りが期待できる一方、預けた資産の管理を事業者へ委ねる仕組みのため、過去には大手サービスの破綻も起きています。メリットだけでなく注意点まで踏み込んで解説します。

BitLending(ビットレンディング)とは?

BitLending(ビットレンディング)とは、暗号資産・ブロックチェーン専門メディア「月刊暗号資産」を運営する株式会社J-CAMが提供する暗号資産レンディングサービスだ。自分が保有する暗号資産を一定期間BitLendingに貸し出すと、貸借料(レンタル料)を暗号資産で受け取れる。

仕組みはシンプルだ。暗号資産を貸し出す→期間満了後に「貸し出したものと同量・同等の暗号資産」と「あらかじめ決められた料率で計算された貸借料」が返ってくる。保有しているだけでは増えない暗号資産を、預けることで運用できる点が特徴になっている。

ユーザーから預かった暗号資産は、提携先の暗号資産取引所やレンディング事業者など複数箇所に分散して運用される。国内では高水準の貸借料率と短い返還日数をうたっており、長期保有派の運用先として知られている。

暗号資産レンディングの基本的な仕組み

レンディング(lending=貸し出し)は、保有資産を事業者へ貸し付け、その対価として利息にあたる貸借料を受け取る運用方法だ。事業者は預かった資産を機関投資家やトレーダーなどに又貸ししたり運用したりして利ざやを得て、その一部を貸し手へ還元する。

似た言葉に「ステーキング」があるが、両者は別物だ。ステーキングはブロックチェーン(PoS)に資産を預けてネットワーク維持に参加し、その報酬を得る仕組みで、報酬の源泉はブロックチェーン側にある。一方レンディングの報酬の源泉は事業者の運用益であり、事業者の信用力がそのまま安全性に直結する。この違いは後半の比較セクションで詳しく扱う。

運営会社「株式会社J-CAM」について

BitLendingを運営するのは株式会社J-CAMだ。暗号資産業界向けの月刊誌「月刊暗号資産」を発行しており、暗号資産分野での情報発信を続けてきた企業として一定の知名度がある。サービスの最新情報や運営体制はBitLending公式サイトで確認できる。

取扱通貨・貸借料率・取扱可能数量

BitLending(ビットレンディング)で貸出可能な暗号資産・貸借料率・貸出可能数量は以下の通りだ。

【貸出可能な暗号資産】

・ビットコイン(Bitcoin/BTC)

・イーサリアム(Ethereum/ETH)

・エックスアールピー(XRP/XRP)

・テザー(Tether/USDT)

・USDコイン(USDcoin/USDC)

・ダイ(Dai/DAI)

・キンカゴールド(Kinka Gold/XNK)

BTC・ETHといった主要通貨に加え、USDT・USDC・DAIなどの米ドル連動ステーブルコインに対応しているのが大きな特徴だ。価格が米ドルに連動するステーブルコインを貸し出せば、相場下落局面でも資産価値を保ちながら貸借料を得られる。

【貸借料率(年利・APY)の例】

| 銘柄 | 年利(APY) |

|---|---|

| BTC | 8% |

| ETH | 8% |

| XRP | 6% |

| USDT | 10% |

| USDC | 10% |

| DAI | 10% |

| XNK | 4.5% |

※上記は過去に公表された料率の一例(株式会社J-CAM調べ)。貸借料率は相場や運用状況に応じて見直されるため、貸し出す前に必ず公式サイトで最新の料率を確認してほしい。

銀行の普通預金金利が年0.001〜0.1%程度であることを踏まえると、レンディングの利回りは桁違いに高い。ただし高い利回りには相応のリスクが伴う点を、後述する「リスク・注意点」で必ず確認してほしい。

【各暗号資産の貸出可能数量】

| 通貨 | 最低貸出数量 | 最高貸出数量 |

| BTC | 0.01BTC | 日本円換算で10億円まで |

| ETH | 0.1ETH | 日本円換算で10億円まで |

| USDT(TRC-20) | 200USDT | 日本円換算で10億円まで |

| USDT(ERC-20) | 200USDT | 日本円換算で10億円まで |

| USDC(TRC-20) | 200USDC | 日本円換算で10億円まで |

| USDC(ERC-20) | 200USDC | 日本円換算で10億円まで |

| DAI | 200DAI | 日本円換算で10億円まで |

BitLending(ビットレンディング)の特徴・メリット

BitLending(ビットレンディング)の主なメリットを、他のレンディングサービスと比べたときの強みを中心に挙げる。

国内最高水準の貸借料率

暗号資産レンディングは国内でも複数の事業者が提供しているが、BitLendingはステーブルコインで年利10%という高水準の料率を打ち出してきた。国内取引所が提供するレンディングの年利は1〜5%程度が一般的とされるため、それと比べると料率の高さが際立つ。

銀行の年利が0.002%前後とされる中、同じ「預けて増やす」でもレンディングの利回りは比較にならないほど高い。もちろんこれはリスクを引き受けた対価であり、安全性とのバランスで判断したい。

国内最速クラスの返還日数「7営業日」

BitLendingで貸し出した暗号資産の返還には「即時返還」と「満期日返還」がある。即時返還は返還申請を受け取った日から7営業日以内、満期日返還は当該月の貸借料合計額の支払日から7営業日以内に返還される。返還までの待ち時間が短く、資金を動かしたいときに引き出しやすい点が評価されている。

毎月1日の自動繰入による複利運用

BitLendingでは毎月1日に貸借料が支払われ、自動的に貸出元本へ繰り入れられる。元本が増えれば翌月の貸借料も増えるため、長く預けるほど複利効果が効く。「長期保有する予定の暗号資産を、寝かせておくだけでなく少しでも増やしたい」という人と相性が良い。

主要通貨とステーブルコインの両方に対応

BTC・ETH・XRPといった値動きのある暗号資産だけでなく、USDT・USDC・DAIなど米ドル連動のステーブルコインも貸し出せる。円安・インフレ局面では、保有資産の一部をドル連動のステーブルコインに替えて貸し出すことで、通貨分散をしながら利回りを得る使い方もできる。ステーブルコインの仕組みは「ステーブルコインとは」で詳しく解説している。

不正引出しを防ぐセキュリティ設計

BitLendingは成りすましによる不正引き出しを防ぐ設計を採用している。暗号資産の引き出し先は「初回登録時に指定したアドレス」か「再度本人確認をして指定したアドレス」のいずれかに限定される。登録時には二段階認証(認証アプリ/SMS)が必須化され、メール認証・追加本人確認などの多要素認証で不正アクセスや不正な返還請求を防いでいる。

BitLendingのリスク・注意点(貸す前に必ず確認)

高い利回りには理由がある。レンディングは「事業者に資産を預ける」運用であり、預金とは性質が異なる。貸し出す前に次のリスクを理解しておきたい。

カウンターパーティリスク(事業者の破綻・貸し倒れ)

レンディングでは、預けた暗号資産の管理を事業者に委ねる。万一その事業者が破綻すれば、預けた資産が返ってこない恐れがある。これは机上の話ではない。海外では2022年7月に大手レンディング事業者のCelsius Network、同年11月にBlockFi、2023年1月にはGenesis Global Capitalが相次いで経営破綻し、多くの利用者の資産が引き出せなくなった。レンディング最大のリスクは、この相手方(カウンターパーティ)の信用リスクだと言ってよい。

預金保険(ペイオフ)の対象外

銀行預金には1,000万円までの預金保険があるが、暗号資産レンディングはこうした公的な保護の対象外だ。事業者が破綻しても元本が制度的に保証される仕組みは存在しない。預ける金額は「最悪ゼロになっても生活に影響しない範囲」にとどめるのが鉄則になる。

貸出中は売却・送金ができない

貸し出している期間は、その暗号資産を自由に売却したり別の場所へ送ったりできない。相場が急変しても即座に手放せないため、短期で売買したい資金や、近く使う予定のある資金を貸し出すのは避けたい。返還にも数営業日かかる点を踏まえて、貸出に回す金額を決めたい。

価格変動リスク

ステーブルコイン以外の暗号資産を貸し出す場合、貸借料を受け取っても元本(暗号資産そのもの)の価格が下落すれば、円建ての評価額は目減りする。年利8%を受け取っても価格が2割下がれば差し引きマイナスになりうる。利回りと値動きの両方で損益を考える必要がある。

BitLending:暗号資産貸出の手順

(画像:BitLending)

(画像:BitLending)

BitLending(ビットレンディング)で暗号資産を貸し出す手順は次の通りだ。事前に貸し出したい暗号資産を取引所などで用意しておくとスムーズに進む。

1. メールアドレスを入力する

公式サイトの「BitLending申込フォーム」に、受信可能なメールアドレスを入力する。暗号資産貸借取引約款を読んだうえで「同意する」にチェックを入れ、送信ボタンを押す。

2. 登録フォームに必要事項を入力する

入力したメールアドレス宛に登録フォームのリンクが届く。メールのリンクから登録フォームへ進み、「個人」「法人」のいずれかを選択して必要事項を入力する。法人で申し込む場合は「履歴事項全部証明書」の画像提出が必要だ。

3. 貸し出す銘柄と数量を入力する

貸し出す暗号資産の銘柄と数量を入力して次へ進む。USDTの送金で利用できるネットワークは「TRC-20」と「ERC-20」のみとなっている点に注意したい。

4. 本人確認書類の画像を送信する

本人確認に使う証明書を選び、案内されるサンプルに従って書類の画像を撮影・送信する。

5. 貸し出す暗号資産を送金する

本人確認が完了すると「送金アドレスの案内メール」が届く。申込内容を確認のうえ、指定アドレスへ貸し出す暗号資産を送金する。受領が確認されると「契約成立メール」が届き、成立日の翌日から貸借料が発生する。

BitLending:暗号資産返還の手順

貸し出した暗号資産を返してもらうときの流れは次の通りだ。返還請求には「メールアドレス認証」と「携帯電話番号認証」の両方が必要になる。

1. レポートメールから「返還請求フォーム」にアクセスする

毎月1日・25日に届くレポートメールから「返還請求フォーム」にアクセスする。

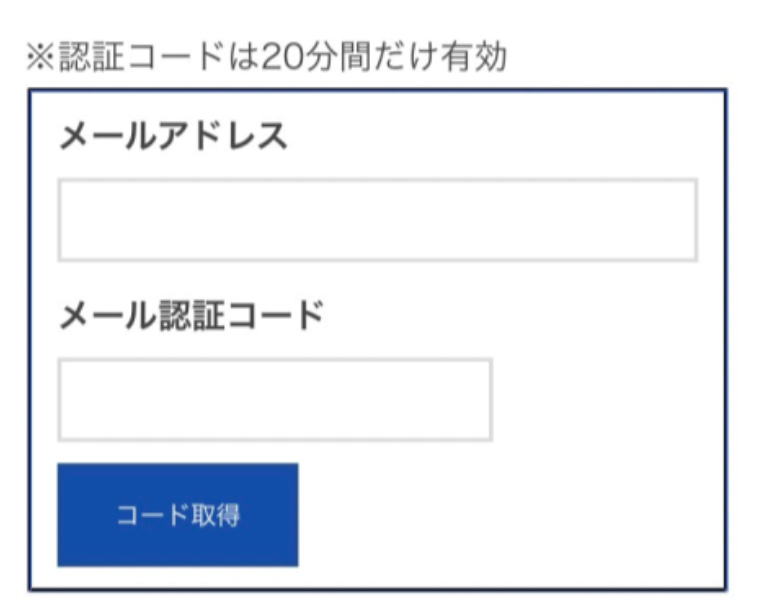

2. 登録メールアドレスを認証する

登録したメールアドレスを入力して「コード取得」を押す。届いた認証コードを「メール認証コード欄」に入力し、携帯番号認証へ進む。

3. 携帯電話番号を認証する

登録した携帯電話番号を「ハイフン無しの半角」で入力し「コード取得」を押す。SMSで届いた認証コードを「SMS認証コード欄」に入力する。

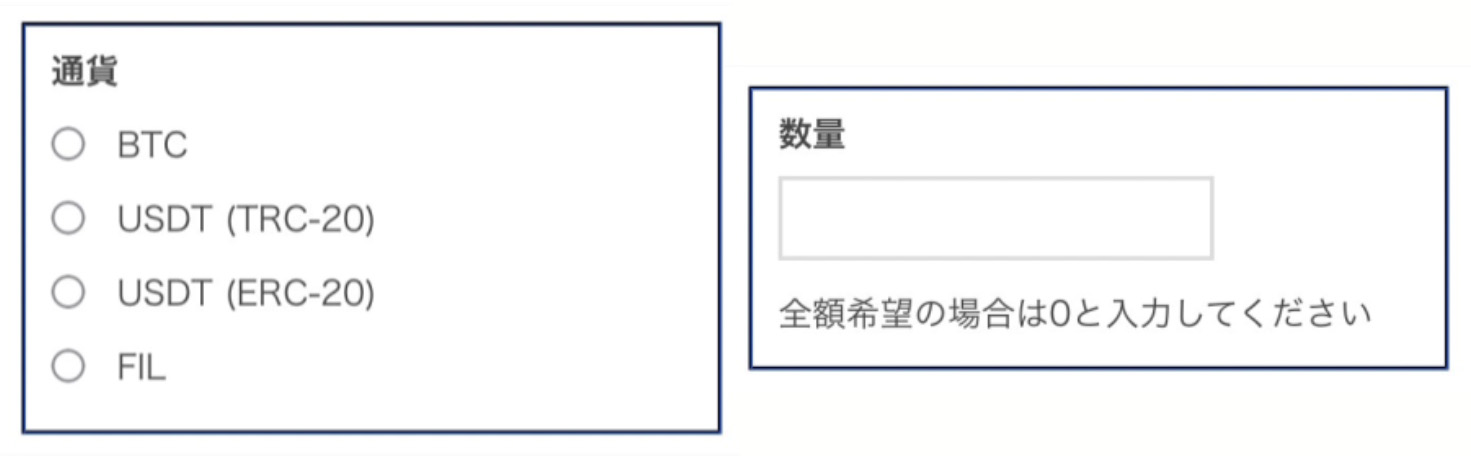

4. 返還希望通貨・数量を入力する

返還を希望する暗号資産を選び、数量を入力する。全額返還を希望する場合は数量欄に「0」を入力する。

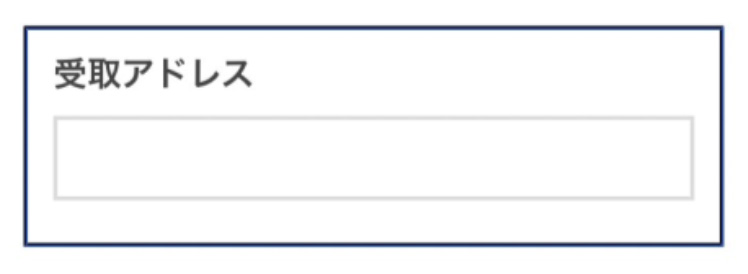

5. 受取アドレスを入力する

返還される暗号資産を受け取るウォレットアドレスを「受取アドレス欄」に入力する。

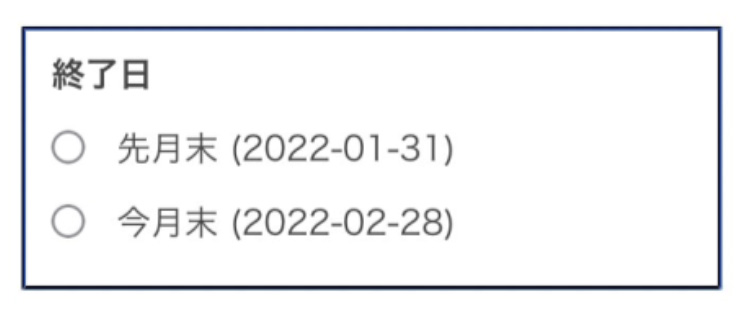

6. 終了日(満期日)を選択する

最後に終了日(満期日)を選ぶ。「先月末」を選ぶと、同社が返還請求フォームを受け取った日から7営業日で指定アドレスへ返還される。ただしこの場合、当月分の貸借料は支払われない。「今月末」を選ぶと、当月末から起算して7営業日で返還される。

BitLendingの税金・確定申告

レンディングで受け取った貸借料には税金がかかる。仕組みを知らずに放置すると、あとで申告漏れを指摘される恐れがあるため、ここで整理しておきたい。

貸借料は原則「雑所得」になる

個人がレンディングで受け取った貸借料は、原則として「雑所得」に区分される。給与など他の所得と合算して課税される総合課税の対象で、所得税は累進税率(5〜45%)、これに住民税(およそ10%)が加わる。所得が大きいほど税率も上がる仕組みだ。貸借料は受け取った時点の時価で円換算し、所得として計上する。

確定申告が必要になるケース

給与所得者(会社員など1か所から給与を受け取り年末調整を受けている人)の場合、暗号資産の利益を含む給与以外の所得の合計が年間20万円を超えると、確定申告が必要になる。20万円以下でも住民税の申告は別途必要になる場合があるため注意したい。暗号資産の税務上の取り扱いは国税庁が公表する資料で確認でき、計算が複雑になりやすいため、不安があれば税理士など専門家に相談するのが安全だ。

※税制は改正される可能性があります。最新の取り扱いは国税庁の公表資料や専門家の助言を確認してください。本記事は税務アドバイスではありません。

BitLendingと他サービスの違い・比較

「どこで貸すか」で利回りもリスクも変わる。BitLendingを検討するなら、取引所レンディングや海外サービス、ステーキングとの違いも押さえておきたい。

取引所レンディングとの違い

Coincheckやbitbankなど国内取引所も「貸暗号資産」サービスを提供している。取引所レンディングは普段使っている取引所内で完結し手軽だが、年利は1〜5%程度が一般的で、募集枠がすぐ埋まることもある。一方BitLendingのような専業サービスは料率が高めに設定される傾向がある。手軽さを取るか利回りを取るか、という選び方になる。

海外レンディングサービス(Nexoなど)との違い

Nexoをはじめとするレンディングサービスのなかには海外を拠点とするものもある。海外サービスは日本円での入出金に対応していなかったり、海外への暗号資産送金が必要になったりするほか、日本の法規制・税務・利用者保護の枠組みの外にある点に注意が必要だ。前述のCelsiusのように海外大手が破綻した例もある。日本居住者がBitLendingのような国内サービスを選ぶ利点は、日本語サポートと国内事業者というわかりやすさにある。

ステーキングとの違い

ステーキングは、保有する暗号資産をPoS(プルーフ・オブ・ステーク)ブロックチェーンに預けてネットワークの維持に参加し、その報酬を受け取る仕組みだ。報酬の源泉はブロックチェーン側にあり、特定の事業者に資産を又貸しするレンディングとは構造が異なる。一般にレンディングは事業者の信用リスクを、ステーキングはネットワークやロック期間のリスクを負う、と整理すると違いが見えやすい。

BitLendingがおすすめな人・向かない人

BitLendingは、当面売る予定のない暗号資産を長期保有していて、その間に少しでも増やしたい人に向いている。とくにステーブルコインを保有していて、価格変動を抑えながら利回りを得たい人とは相性が良い。

逆に、相場を見て短期で売買したい人や、近く使う予定の資金を運用したい人には向かない。貸出中は動かせず、返還にも数営業日かかるためだ。「事業者破綻で戻らないかもしれない」というリスクを受け入れられない資金は、そもそも貸し出さないのが賢明だ。

よくある質問(FAQ)

Q. BitLendingの始め方は?

公式サイトの申込フォームにメールアドレスを登録し、本人確認を済ませたうえで貸し出す暗号資産を指定アドレスへ送金すれば貸出が始まります。送金が確認された翌日から貸借料が発生します。

Q. 貸借料(利益)に税金はかかりますか?確定申告は必要?

受け取った貸借料は原則「雑所得」として課税対象になります。給与所得者は給与以外の所得合計が年間20万円を超えると確定申告が必要です。詳しくは国税庁の資料や税理士に確認してください。

Q. 元本割れや資産が返ってこないリスクはありますか?

あります。レンディングは事業者に資産を預ける仕組みのため、事業者が破綻すると返還されない恐れがあります(カウンターパーティリスク)。預金保険の対象外で、価格変動による元本の目減りも起こり得ます。

Q. 貸し出した暗号資産はいつでも引き出せますか?

貸出期間中は自由に売却・送金できません。返還請求から実際の返還までは即時返還・満期日返還ともに7営業日以内が目安です。

Q. どんな暗号資産を貸し出せますか?

BTC・ETH・XRPに加え、USDT・USDC・DAIなどのステーブルコイン、XNKに対応しています。最新の対応通貨と料率は公式サイトで確認してください。

Q. 取引所のレンディングと何が違いますか?

取引所レンディングは年利1〜5%程度が一般的で手軽さが利点です。BitLendingのような専業サービスは料率が高めに設定される傾向があります。手軽さと利回りのどちらを重視するかで選び分けます。

まとめ

BitLending(ビットレンディング)は、保有する暗号資産を貸し出して貸借料を得られる国内の暗号資産レンディングサービスだ。高水準の料率・短い返還日数・ステーブルコイン対応が強みで、長期保有の暗号資産を運用したい人に向いている。

一方で、事業者破綻によるカウンターパーティリスク、預金保険の対象外、貸出中は動かせない流動性の制約、価格変動リスクといった注意点もある。受け取る貸借料は雑所得として課税される点も忘れてはならない。メリットとリスクの両方を理解したうえで、失っても困らない範囲で始めるのが賢い使い方だ。最新の料率・対応通貨・約款は必ず公式サイトで確認してほしい。

こちらの記事も合わせてどうぞ

サムネイル:Shutterstockのライセンス許諾により使用