2024年に世界のブロックチェーン市場規模は約201億ドルに達し、2032年までに393億ドルへの成長が予測されています。BlackRockやJPモルガンといった世界有数の金融機関は、現実資産をブロックチェーン上でトークン化する「RWA」分野への取り組みを本格化させています。

日本でも、2025年12月に金融庁の暗号資産制度ワーキンググループが、金商法移行を含む制度改正の方向性を示しました。ブロックチェーンは、仮想通貨の基盤技術にとどまらず、金融・物流・医療・行政、さらには人工知能(AI)との連携まで含めて、社会基盤のあり方に影響を与える技術として位置づけられつつあります。

この記事では、ブロックチェーンの基本的な定義と仕組みや種類、メリット・デメリット、2026年時点の主な活用事例、さらに2030年に向けた展望など網羅的に解説しています。

【PR】本サイトはアフィリエイトプログラム・プロモーションによる収益を得ています。

ブロックチェーンが変える金融の未来

ブロックチェーンとは?基本定義をわかりやすく解説

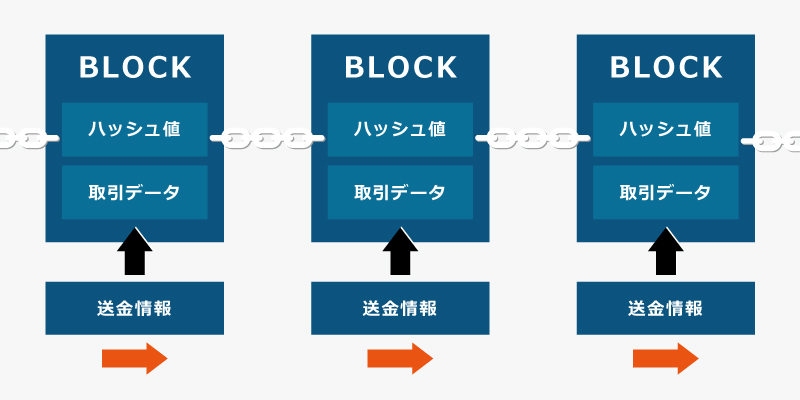

ブロックチェーンとは、複数のコンピューターが同一のデータを分散して管理する「分散型台帳技術」の一種です。取引や記録のデータを「ブロック」という単位にまとめ、それを時系列順に「チェーン(鎖)」のようにつなぎ合わせた構造を持つことから、この名称が使われています。

国内の業界団体である日本ブロックチェーン協会(JBA)は、広義のブロックチェーンを「電子署名とハッシュポインタを使用し改ざん検出が容易なデータ構造を持ち、かつ当該データをネットワーク上に分散する多数のノードに保持させることで高可用性及びデータ同一性等を実現する技術」と定義しています。

ビットコイン(BTC)の基盤技術として2008年に登場して以来、ブロックチェーンは金融分野を起点に、さまざまな産業へと応用の幅を広げてきました。

「ブロック」と「チェーン」の名前の意味

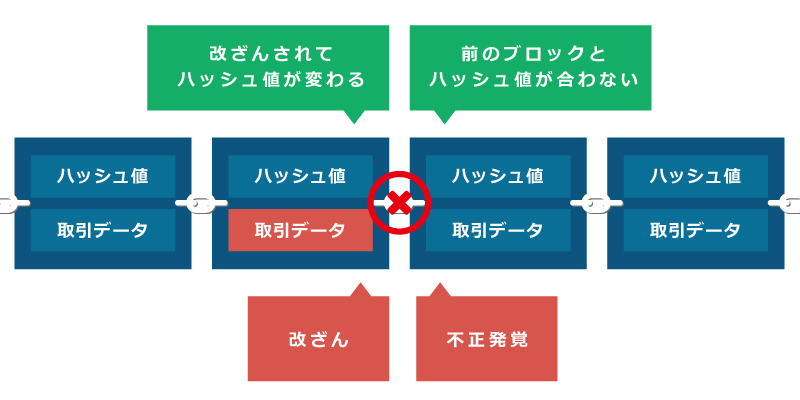

「ブロック」とは、一定期間内に発生した取引データをまとめたデータの塊を指します。各ブロックには、取引内容やタイムスタンプに加え、「ひとつ前のブロックの要約データ(ハッシュ値)」が記録されています。

一方の「チェーン」は、そのブロックが順番につながれた状態を表します。各ブロックが前のブロックのハッシュ値を保持しているため、途中のブロックを改ざんすると、それ以降のブロックとの整合性が崩れます。この連鎖構造が、ブロックチェーンの改ざん耐性を支える基本的な仕組みです。

従来のデータベースとの決定的な違い

従来のデータベースは、銀行や企業などの特定の管理者がサーバーを一元管理する「中央集権型」の構造をとるのが一般的です。この場合、管理者がデータを変更・削除することが技術的に可能であり、サーバー攻撃や内部不正がシステム全体のリスクになり得ます。

これに対し、ブロックチェーンは世界中に分散した多数のコンピューター(ノード)が同じデータを保持する「非中央集権型」の構造を採用しています。特定の管理者に依存しないため、誰か一者が恣意的にデータを書き換えることはできず、ネットワーク全体の合意が前提となります。この点が、従来のデータベースとの大きな違いです。

分散型台帳技術(DLT)との関係

分散型台帳技術(DLT)とは、複数の参加者がデータの読み書き権限を持つ分散型のデータ管理技術の総称です。総務省の情報通信白書では、ブロックチェーン技術を「取引記録を暗号技術を用いて分散的に処理・記録するデータベースの一種」と定義しています。ブロックチェーンはDLTの一形態であり、ブロックを連鎖構造でつなぐという明確な設計を持つ点に特徴があります。

DLTにはブロックチェーン以外にも、DAG(有向非巡回グラフ)構造を採用したHedera HashgraphやIOTAなどがあります。つまり、すべてのDLTがブロックチェーンに該当するわけではありませんが、現時点ではブロックチェーンが最も普及している代表的な形態です。

ビットコインとブロックチェーンはどう違うのか

ビットコインとブロックチェーンは混同されやすいものの、意味は異なります。ブロックチェーンはデータ管理のための「技術・仕組み」であり、ビットコインはその技術を使って構築された「仮想通貨(暗号資産)」のひとつです。

両者の関係は、インターネットとウェブサイトにたとえるとわかりやすくなります。インターネットが通信基盤であるのに対し、ウェブサイトはその上で提供されるサービスです。同じように、ブロックチェーンは基盤技術であり、ビットコインはその上に構築されたアプリケーションのひとつに位置づけられます。イーサリアム(ETH)やその他の仮想通貨も、それぞれ独自のブロックチェーンを基盤としています。

ブロックチェーンの仕組みを図解で理解する

ブロックチェーンが「改ざん困難」「透明性が高い」とされる背景には、その技術的な構造があります。P2Pネットワーク、ハッシュ関数、コンセンサスアルゴリズムという3つの要素が組み合わさることで、信頼できる第三者がいなくても成立するデータ管理が実現しています。

P2Pネットワーク(分散型管理)の仕組み

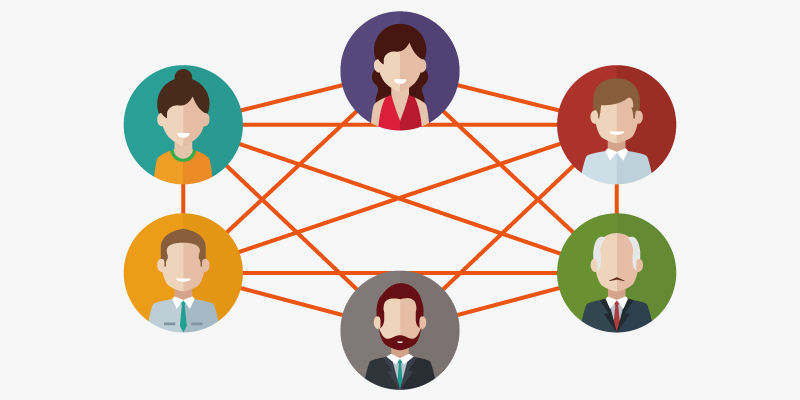

ブロックチェーンは、P2P(ピア・ツー・ピア)ネットワーク上で動作します。P2Pとは、中央サーバーを介さず、個々のコンピューター(ノード)が直接通信し合うネットワーク構造のことです。

ビットコインのブロックチェーン(blockchain)には、世界中で数万台規模のノードが参加しています。各ノードは同一の台帳データを保持しており、新たな取引が発生するとネットワーク全体に伝播し、各ノードがその正当性を検証します。一部のノードが停止したり攻撃を受けたりしても、残りのノードがデータを保持しているため、システム全体が容易に停止しない点が特徴です。

ハッシュ値と暗号技術によるデータ保護

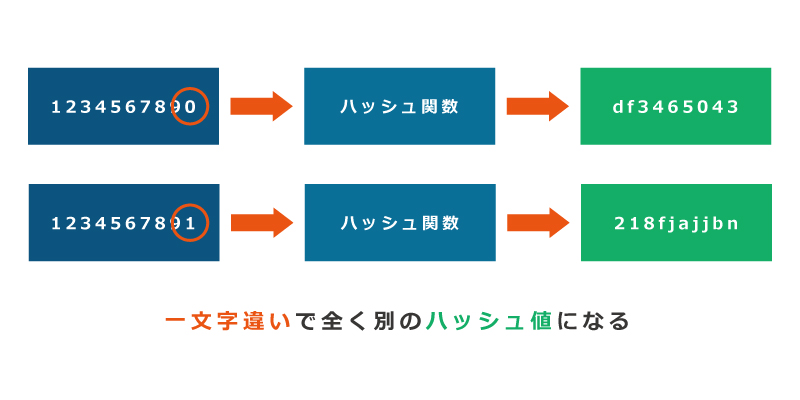

ハッシュ関数とは、任意のデータを入力すると、一定の長さの固定値(ハッシュ値)を出力する計算式です。同じデータからは常に同じハッシュ値が生成される一方、入力データが少しでも変われば、出力される値は大きく変化します。

ブロックチェーンでは、各ブロックに「前のブロックのハッシュ値」が記録されています。そのため、あるブロックの中身を改ざんすると、そのブロックのハッシュ値が変化し、次のブロックが保持する値と一致しなくなります。これにより、不正な変更をすぐに検出できる構造になっています。

コンセンサスアルゴリズム(PoW・PoS)による合意形成

コンセンサスアルゴリズムとは、分散したノード同士が「どのブロックを正式な記録として追加するか」を決めるためのルールです。管理者がいないブロックチェーンにおいて、ネットワーク全体で合意を形成するうえで欠かせない仕組みです。

プルーフ・オブ・ワーク(PoW)は、ビットコインが採用している方式です。ノードが大量の計算処理(マイニング)を競い合い、最初に正解を見つけたノードがブロック追加の権利を得ます。改ざんには膨大な計算資源と電力が必要となるため、高い安全性を確保しやすい一方、消費電力の大きさが課題とされています。

プルーフ・オブ・ステーク(PoS)は、イーサリアムが2022年に移行した方式です。保有するコイン量などに応じてブロック生成権が与えられる仕組みで、PoWと比べてエネルギー消費を約99.95%削減できるとされています。現在では、多くの新しいブロックチェーンがPoSまたはその派生方式を採用しています。

ブロックが生成・追加されるまでの流れ

ブロックチェーン上でひとつの取引が記録されるまでには、いくつかの段階があります。まず、ユーザーが取引(たとえば仮想通貨の送金)を発行すると、その情報がネットワーク全体に伝わります。続いて、各ノードが二重払いの有無などを確認し、取引の正当性を検証します。問題がなければ、複数の取引がまとめられ、ひとつのブロックが形成されます。

その後、PoWであればマイナー、PoSであればバリデーターがコンセンサスアルゴリズムに従って新しいブロックをチェーンに追加します。追加が完了すると、ネットワーク全体のノードが最新の台帳状態に更新されます。ビットコインでは、この一連の処理におおむね約10分かかります。

イミュータビリティ(改ざん不能性)が生まれる理由

ブロックチェーンの「改ざん困難」という性質は、技術的な構造だけでなく、経済的な仕組みによっても支えられています。あるブロックのデータを書き換えようとすると、そのブロック以降のすべてを再計算し直さなければなりません。

PoWの場合、ネットワーク全体の計算能力(ハッシュレート)の51%以上を掌握しなければ、改ざんしたチェーンを正規のものとして受け入れさせることはできません。ビットコインのような大規模ネットワークでは、そのために必要なコストが極めて大きく、現実的な攻撃手段とはなりにくい状況です。つまり、「攻撃に必要なコストが見込める利益を大きく上回る」という経済合理性が、セキュリティの土台になっています。

ブロックチェーンの種類と特徴

ブロックチェーンには、誰でも参加できる公開型のものから、特定の組織だけが利用する閉鎖型のものまで、いくつかの種類があります。用途や求められる要件に応じて、適したタイプを選ぶことが重要です。

パブリック型(ビットコイン・イーサリアム等)

パブリックブロックチェーンは、誰でも自由に参加・閲覧・取引できる公開型のブロックチェーンです。ビットコインとイーサリアムが代表例で、許可なく参加できることから「パーミッションレス」とも呼ばれます。

このタイプの大きな特徴は、特定の管理者や信頼できる第三者に依存しない「トラストレス」な環境を実現できる点にあります。取引の透明性が高く、誰でも過去の記録を検証できる一方、参加者が多いぶん処理速度が低下しやすく、スケーラビリティが課題になりやすい面もあります。

プライベート型(企業内利用・Hyperledger等)

プライベートブロックチェーンは、単一の組織が管理し、参加者を限定する閉鎖型のブロックチェーンです。Hyperledger(Linux Foundation主導のオープンソースプロジェクト)が代表例として知られています。

企業内のデータ管理、サプライチェーン追跡、社内決済システムなど、処理速度やプライバシーを重視する用途で使われることが多くあります。管理者が存在するため、完全な意味での非中央集権性はありませんが、パブリック型に比べて高速に処理しやすい点が利点です。

コンソーシアム型(複数企業の共同管理)

コンソーシアム型(フェデレーテッド型)は、複数の組織が共同で管理するブロックチェーンです。金融機関同士の決済ネットワーク、業界横断のサプライチェーン管理、貿易金融プラットフォームなどで活用されています。

参加組織間で事前に決められたバリデーターがブロックを承認するため、パブリック型より高い処理性能を持ちつつ、プライベート型より一定の透明性を確保しやすいという中間的な性質があります。R3 Cordaやクエーラム(JPMorgan開発)などが代表例として挙げられます。

ハイブリッド型と最新のモジュラーブロックチェーン

ハイブリッド型は、パブリックとプライベートの特徴を組み合わせたブロックチェーンです。一部のデータはパブリックチェーンで公開し、機密性の高いデータはプライベートチェーンで扱うといった運用ができます。

2025〜2026年にかけて注目を集めているのが「モジュラーブロックチェーン」という考え方です。実行層(Execution Layer)・決済層(Settlement Layer)・データ可用性層(DA Layer)などの機能を分離し、それぞれを最適化されたチェーンに担わせることで、スケーラビリティと安全性の両立を目指します。CelestiaやEigenDAは、この領域を代表するプロジェクトとして取り上げられることが増えています。

用途別の選び方:どのタイプが最適か

ブロックチェーンのタイプ選定は、透明性・スピード・プライバシー・コストのバランスによって変わります。仮想通貨取引や高い非中央集権性が必要な場合はパブリック型、企業内の業務効率化にはプライベート型、業界横断の共同基盤にはコンソーシアム型が選ばれるケースが多く見られます。

また、2026年時点では、パブリックチェーン上にプライベートな実行環境を構築する「L2・アプリチェーン」も広がっています。こうした新しい設計については、後述するレイヤー2のセクションで詳しく取り上げます。

ブロックチェーンのメリットとデメリット

ブロックチェーン技術には多くの可能性がある一方、実用面では解決すべき課題も残されています。特性を正しく理解したうえで、適切な用途に活用することが重要です。

メリット① 改ざん困難な高いセキュリティ

ブロックチェーンの大きな強みは、データの改ざんが非常に難しい点にあります。前述のとおり、各ブロックは前のブロックのハッシュ値を含んでいるため、過去の記録を書き換えるには、それ以降のブロックも含めて再計算しなければなりません。

大規模なパブリックブロックチェーンでは、改ざんに必要なコストが見込める利益を大きく上回るため、攻撃の経済的な動機が成立しにくい構造になっています。金融取引の記録管理や公的な認証システムなど、信頼性が重視される分野において、この特性は大きな価値を持ちます。

メリット② 第三者不要・コスト削減

従来の金融取引では、銀行・証券会社・決済代行業者などの「信頼できる第三者」が取引を仲介してきました。ブロックチェーンとスマートコントラクトを活用すれば、こうした中間事業者を介さない直接取引が可能になります。

国際送金を例にすると、従来は複数の金融機関を経由するため日数がかかり、手数料も高くなる傾向がありました。XRP(エックスアールピー)などのブロックチェーン基盤の送金プロトコルでは、数秒〜数分で処理できるケースがあり、コスト面でも効率化が進んでいます。

メリット③ 透明性とトレーサビリティ

パブリックブロックチェーンでは、取引履歴が公開されており、誰でも確認できます。この透明性により、不正の発見やサプライチェーン上の追跡管理を行いやすくなります。

食品業界では、農場から消費者に届くまでの流通経路をブロックチェーンで記録する取り組みが進められています。米国ではWalmartがIBMと連携し、レタスなどを対象にした食品トレーサビリティシステムを構築した事例が知られており、食中毒発生時の原因特定時間の短縮につながったとされています。

メリット④ 24時間365日の稼働とボーダレス取引

ブロックチェーンネットワークは、特定の管理者や中央サーバーに依存しないため、24時間365日稼働し続けれます。銀行の営業時間や国境、タイムゾーンに左右されにくい金融インフラとして活用できる点は大きな利点です。

特にDeFi(分散型金融)は、銀行口座を持てない世界の約14億人のアンバンクト層(銀行未利用者)に対しても、インターネット接続だけで金融サービスへのアクセス機会を提供できる仕組みとして注目されています。

デメリット① 処理速度・スケーラビリティの課題

ブロックチェーンの代表的な課題として、処理速度の問題が挙げられます。ビットコインは毎秒約7件、イーサリアムのメインネットは約15件程度の取引処理能力にとどまる一方、VISAのクレジットカードネットワークは毎秒最大2万件以上を処理できるとされています。

この差は「スケーラビリティのトリレンマ」として知られており、「分散性・安全性・拡張性」の3要素を同時に最大化することが難しいという問題につながります。後述するレイヤー2ソリューションやシャーディングは、この課題への主要な対応策として開発が進められています。

デメリット② 電力消費・環境負荷(PoW問題)

PoWを採用するビットコインのマイニングでは、大量の電力が消費されます。ケンブリッジ大学の調査では、ビットコインの年間電力消費量が一部の中規模国家に匹敵すると指摘されています。

ただし、この問題はPoWを採用するチェーンに特有の課題です。イーサリアムは2022年9月の「ザ・マージ」によってPoSへ移行し、エネルギー消費を約99.95%削減しました。現在はPoSが業界全体で広く採用されつつあります。

デメリット③ 法的・規制上の不確実性

ブロックチェーン技術や仮想通貨を取り巻く法規制は、国や地域によって内容が大きく異なり、変化のスピードも速い分野です。日本では2026年に金商法への移行が議論されており、EU(欧州連合)ではMiCA(暗号資産市場規制)が2024年から段階的に施行されています。

規制の不確実性は、企業がブロックチェーン分野へ投資する際の判断を難しくする要因です。一方で、2025〜2026年にかけて主要国で制度整備が進んでいることから、機関投資家の参入を後押しする環境が整いつつあるともいえます。

デメリット④ 一度記録したデータの修正困難性

改ざん耐性は大きなメリットですが、見方を変えれば、一度ブロックチェーンに記録したデータを修正・削除しにくいという課題にもつながります。個人情報保護法(日本)やGDPR(EU)では、個人データの削除権、いわゆる「忘れられる権利」が重視されており、パブリックブロックチェーンとの整合性は技術面・法制度面の両方で検討課題となっています。

この課題への対応として、個人情報のような機密データはブロックチェーンの外部(オフチェーン)に保存し、そのハッシュ値だけをチェーン上に記録する設計が採用されるケースが増えています。

スマートコントラクトとは?ブロックチェーンとの関係

スマートコントラクトは、ブロックチェーンの用途を仮想通貨の送受信から大きく広げた重要な概念です。あらかじめ定めた条件が満たされると、自動で契約処理が実行されるため、第三者を介さない多様なサービスの構築が可能になりました。

スマートコントラクトの仕組みと自動執行の原理

スマートコントラクトとは、「特定の条件が成立したら、自動的に特定の処理を実行する」というプログラムをブロックチェーン上に記録したものです。「If-Then(もし〜なら〜を実行する)」という条件分岐の仕組みを、ブロックチェーン上で動作させるイメージです。

たとえば、「AさんがBさんに1ETHを送金したら、自動的にNFTの所有権をAさんへ移転する」といった処理を組み込めば、仲介事業者なしで取引を完結させれます。一度デプロイ(展開)されたスマートコントラクトはブロックチェーン上に記録され、その後は人の手を介さずに自律的に動作します。

イーサリアムが実現した「プログラム可能なブロックチェーン」

ビットコインのブロックチェーンは主に価値移転に特化していますが、イーサリアムはチューリング完全なプログラミング言語(Solidity)をサポートし、「プログラム可能なブロックチェーン」として設計されました。

2015年にイーサリアムが登場したことで、開発者は任意のスマートコントラクトを作成・デプロイできるようになりました。これがDeFi(分散型金融)やNFTの成長を支える土台となっています。2024〜2025年時点では、イーサリアムのエコシステムに4,200以上のDAppsが存在し、L2を含めた月次アクティブアドレス数は数億規模に達しています。

DApps(分散型アプリケーション)とスマートコントラクト

DApps(分散型アプリケーション)とは、スマートコントラクトを中核的なバックエンドとして動作するアプリケーションの総称です。通常のアプリケーションとの違いは、バックエンドの処理がブロックチェーン上で実行されるため、特定の企業やサーバーへの依存度が低い点にあります。

DeFiプロトコル(UniswapやAaveなど)、NFTマーケットプレイス(OpenSeaなど)、ブロックチェーンゲーム、分散型自律組織(DAO)など、多様なDAppsが世界中で展開されています。2026年時点では、DAppsの利用者数は累計で数千万人規模に達しており、スマートコントラクトの実用化は着実に進んでいます。

スマートコントラクトのリスクとセキュリティ監査

スマートコントラクトはコードで記述されるため、プログラムのバグや設計上の脆弱性が、そのまま資金流出につながるリスクがあります。2021〜2023年には、DeFi分野でコードの欠陥を突いたハッキングが相次ぎ、被害総額は数十億ドル規模に上りました。

このため、スマートコントラクトを本番環境へデプロイする前には、CertiKやPeckShieldなどの専門機関による「セキュリティ監査(オーディット)」を受けることが一般的になっています。加えて、「バグバウンティ(脆弱性報告報酬)プログラム」を設け、コミュニティ全体で安全性を高める取り組みも広がっています。

ブロックチェーンの活用事例【2026年最新】

2026年時点で、ブロックチェーンの活用領域は仮想通貨の送受信を大きく超えています。金融・物流・医療・行政・エネルギーなど幅広い分野で導入や実証が進んでおり、特にRWA(現実資産)トークン化とL2(レイヤー2)による金融インフラの変化が、機関投資家や大手金融機関の本格参入を後押ししています。

金融・DeFi(分散型金融)の現状

DeFi(分散型金融)は、銀行や証券会社などが担ってきた金融仲介機能をスマートコントラクトで代替し、貸付・借入・取引・資産運用などを分散型で提供する仕組みです。

2025〜2026年のDeFi市場は、機関投資家の参入と規制整備が進むなかで成熟段階に入りつつあります。DeFi(分散型金融)のTVL(プロトコルに預けられた資産総額)は、L2の普及を背景に回復基調を維持しています。Uniswap・Aave・Compoundなどの主要プロトコルが引き続き市場を牽引しており、AIを活用したリスク管理や自動運用機能を取り込む動きも出ています。

RWA(現実資産のトークン化)の急成長

2026年に特に注目されている分野のひとつが、RWA(Real World Assets:現実資産のトークン化)です。不動産・国債・社債・金・株式など、現実世界の資産をブロックチェーン上のデジタルトークンとして表現する取り組みを指します。

RWAトークン化の市場規模は、2026年初頭時点で、RWA.xyzのオンチェーンデータによると、ステーブルコインを除くオンチェーンRWAが190億〜360億ドルに達しています。2023年比では300%以上の成長で、特に米国債のトークン化が全体の約45%(87億ドル超)を占めています。

BlackRockが2024年に立ち上げたBUIDLファンド(イーサリアム上の米国国債ファンド)は29億ドル超に拡大しており、JPMorgan Onyx・Franklin Templeton・Goldman Sachsなども本番運用フェーズへ移行しています。BCG(ボストンコンサルティンググループ)とRippleの共同レポートでは、トークン化資産市場が2033年までに18.9兆ドル(CAGR53%)へ成長するとの見通しが示されています。

NFTとデジタル所有権の進化

NFT(非代替性トークン)は、2021〜2022年のブームを経て、2026年には実用的なユースケースへ軸足を移しつつあります。デジタルアートの売買という初期の用途を超え、音楽の著作権管理、スポーツ選手のトレーディングカード、ゲームアイテムの真正性証明、イベントチケット、会員権管理などへ活用範囲が広がっています。

なかでも注目されているのが、「デジタルIDとしてのNFT」という考え方です。ソウルバウンドトークン(SBT)は転送できないNFTとして設計されており、学位証明・職歴・医療記録など、個人の資格情報を管理する用途での応用が検討されています。

レイヤー2(L2)によるスケーリング革命

レイヤー2(L2)とは、イーサリアムなどのメインチェーン(L1)の上で動作する追加レイヤーで、多数の取引をL1へ記録する前に処理することで、高速化とコスト削減を図る技術です。

2026年時点で、L2エコシステムは急速に拡大しています。Arbitrum・Optimism・Baseの3大L2が全体の取引の大半を処理しており、2025年末時点のL2全体のTVL(総資産ロック額)は約380億ドルに達しました。2026年には、L2のTVLがL1メインネットを上回る可能性も指摘されています。

特に目立つのが「エンタープライズL2」の広がりです。2025年には、RobinhoodがArbitrumを採用した株式トークン化基盤を展開し、SonyはSoneiumをゲーム・エンターテインメント向けのOP Stack L2として立ち上げました。KrakenはInk(OP Stack)、UniswapはUniChainを相次いでリリースしており、大手企業や取引所が独自L2を展開する流れが鮮明になっています。

サプライチェーン・物流管理への応用

ブロックチェーンのトレーサビリティ(追跡可能性)は、サプライチェーン管理の分野でも活用が進んでいます。商品の生産地・製造工程・輸送経路・在庫状況などをブロックチェーンに記録することで、偽造品の排除や品質保証、コンプライアンス管理の精度向上が期待されています。

Walmartの食品安全トレーサビリティシステムや、MaerskとIBMが共同開発した貿易プラットフォーム「TradeLens」は、サプライチェーン領域における先行事例として知られています。製薬業界でも、医薬品の真正性確認や不正流通防止のためにブロックチェーンが活用されています。

医療・デジタルID・行政サービス

医療分野では、患者の診療記録・保険情報・処方履歴などを患者自身が管理できるブロックチェーン基盤の医療情報システムについて、研究や実証実験が進んでいます。異なる医療機関の間でも、安全性を保ちながらデータ共有を行えるため、医療の効率化と患者主権の両立が期待されています。

デジタルIDの分野では、EUが2026年までに各国民へデジタルIDウォレットを提供する方針を示しており、ブロックチェーンベースの分散型ID(DID:Decentralized Identifier)技術の活用が検討されています。日本でも、マイナンバー制度と連動したデジタルID整備が進められています。

エネルギー・サステナビリティ分野

エネルギー分野では、再生可能エネルギーの発電証明、P2Pエネルギー取引、カーボンクレジット管理などへのブロックチェーン活用が注目されています。SiemensやEnergy Web Foundationなどは、太陽光発電設備の所有者が余剰電力を直接近隣へ販売できる仕組みの実証を進めています。

カーボンクレジットをブロックチェーン上で管理することで、「グリーンウォッシング(環境偽装)」の抑止や、企業のサステナビリティ目標の検証可能性向上が期待されています。特に2025年以降は、機関投資家の関心が高まっている分野です。

DeFi・RWA・L2関連記事

ブロックチェーン市場規模と成長予測【2026年最新データ】

ブロックチェーン市場は、引き続き高い成長率を維持しています。2025〜2026年は、機関投資家の本格参入、規制の明確化、エンタープライズ採用の加速という3つの流れが重なり、市場の成熟がさらに進んでいます。

世界のブロックチェーン市場規模(2024〜2032年予測)

複数の市場調査会社によると、世界のブロックチェーン技術市場は2024年に約201億ドル規模へ達し、2032年には393億ドル超へ拡大すると予測されています(Fortune Business Insights調査)。年平均成長率(CAGR)は45%超とされ、テクノロジー分野の中でも高い成長性を持つ市場のひとつです。

特に注目されるのが、現実資産のトークン化(RWA)市場の拡大です。BCG・Rippleの共同レポートは2033年に18.9兆ドル(CAGR53%)、Standard Charteredは2034年に最大30.1兆ドルという予測を示しています。Citi Bankも、2030年時点でトークン化証券だけで4〜5兆ドル規模に達するとの試算を公表しており、従来金融とブロックチェーンの融合が本格化しつつあります。

日本国内のブロックチェーン市場の現状

日本国内でも、ブロックチェーン活用は着実に広がっています。矢野経済研究所の調査によると、2025年時点で日本のブロックチェーン市場は約7,247億円規模に達したと推定されています。経済産業省は将来的に国内67兆円規模の市場へブロックチェーンが影響を与える可能性を示しています。

国内では、三菱UFJ銀行・みずほ銀行・三井住友銀行などのメガバンクが、デジタル証券(セキュリティトークン)プラットフォームへの参入を進めており、不動産の小口化ファンドやデジタル社債の発行事例も増えています。また、国内暗号資産口座の開設数は2025年末時点で延べ1,300万口座を超え、個人による仮想通貨保有も一般化が進んでいます。

機関投資家参入が加速する背景

2024〜2026年の大きな変化として、BlackRock・JPMorgan・Goldman Sachs・Fidelityといった世界有数の金融機関が、ブロックチェーンを実際の事業インフラとして採用し始めた点が挙げられます。

BlackRockのBUIDLファンド(Ethereum上の米国国債ファンド)は2026年時点で29億ドル超の規模に成長し、JPMorganのKinexysプラットフォームは日次で20億ドル超のトークン化取引を処理しています。Goldman Sachsはプライベートクレジットのトークン化ファンドをパイロット展開し、BNY Mellonもトークン化マネーマーケットファンドを立ち上げています。

米国ではETF(上場投資信託)を通じたビットコイン・イーサリアム投資が2024年に解禁され、機関投資家の資金が流入しやすい環境が整いました。規制の明確化は、こうした参入を後押しする大きな要因となっています。

Kraken・Sony・RobinhoodらエンタープライズL2の台頭

2025〜2026年の重要なトレンドとして、大企業や大手取引所が独自のL2チェーンを展開する「エンタープライズL2」の台頭が挙げられます。従来の「共有L2を利用する」モデルから、「自社専用のL2を持つ」モデルへと動きが広がっています。

具体的には、Krakenが2024年12月にOP Stack基盤のInkをローンチし、Sonyがゲームとメディアコンテンツ向けのSoneiumを立ち上げ、UniswapはUniChainを展開しました。Robinhoodは株式・ETFのトークン化決済インフラとしてArbitrumを採用しています。

こうした動きは、ブロックチェーンが投機対象としてだけでなく、金融やエンターテインメントの基幹基盤として扱われ始めていることを示しています。

AI×ブロックチェーン:2026年の最重要トレンド

2026年において、AIとブロックチェーンの融合は仮想通貨業界の主要テーマのひとつになっています。

AIエージェントが自律的にブロックチェーン上で経済活動を行う「AIエコノミー」の萌芽が見え始めており、分散型コンピューティング基盤(DePIN)との組み合わせから、新たなビジネスモデルも生まれつつあります。

AIとブロックチェーンが組み合わさる理由

AIとブロックチェーンは、相互に弱点を補いやすい関係にあります。AI側の課題としては、「データの信頼性」「モデルの透明性」「計算コストの高さ」が挙げられます。一方、ブロックチェーン側には、「スマートコントラクトの実行が定型的で柔軟性に欠ける」という制約があります。

ブロックチェーンはAIのデータや推論結果の真正性を台帳上で検証し、AIはスマートコントラクトに動的な判断能力を加える役割を担います。2026年時点では、AIエージェントが自律的にオンチェーン取引を実行し、投資ポートフォリオの調整、DeFiプロトコルへの参加、リアルタイムのリスク評価などを行う仕組みも実用化に近づいています。

AIエージェントとスマートコントラクトの融合

2026年のブロックチェーン業界で急速に存在感を高めているのが、「AIエージェント」と「自律型スマートコントラクト」の組み合わせです。ERC-6551(トークンバウンドアカウント)やアカウントアブストラクション(AA)などの新しいイーサリアム標準によって、AIエージェントがウォレットを持つ独立した経済主体として活動することが可能になりつつあります。

具体的には、AIが市場データをリアルタイムで分析し、DeFiの運用戦略を自動で調整したり、スマートコントラクトの脆弱性を検出・修正したりする仕組みが開発されています。JPMorganやSiemensは、AIエージェントとブロックチェーンを組み合わせたエネルギー取引や財務管理システムの実証にも取り組んでいます。

DePIN(分散型物理インフラ)とAI計算資源

分散型物理インフラネットワーク(DePIN)は、GPU・ストレージ・帯域幅などの物理的な計算資源を、ブロックチェーン上のインセンティブ設計によって調達・共有する仕組みです。AI開発に必要な大規模GPU資源を、AWSやGoogleクラウドのような中央集権型プロバイダーだけでなく、世界中に分散したハードウェア提供者から集められる点が特徴です。

DePINは、中央集権型クラウドに比べてコスト効率の高い計算資源供給を実現する可能性があり、AI開発コストの低減につながると期待されています。特に2025〜2026年にかけてのNVIDIA GPU供給不足を背景に、分散型GPU市場への注目は強まっています。

注目プロジェクト:ASIアライアンス・Render・Bittensor

AI×ブロックチェーン分野の主要プロジェクトは、「計算資源」「データ市場」「AIエージェント」の3つの領域に分けて捉えると整理しやすくなります。

レンダートークン(Render Token/RENDER)は、世界中の余剰GPUを集約する分散型GPU計算ネットワークです。3DレンダリングだけでなくAI推論にも対応しており、生成AIや3Dコンテンツ制作の需要拡大とともに存在感を高めています。

ASI(Artificial Superintelligence)アライアンスは、Fetch.ai・SingularityNET・Ocean Protocolの3プロジェクトが2024年に統合して誕生した分散型AI連合体です。自律AIエージェントの基盤、AIサービスのマーケットプレイス、トークン化データ市場を結び付け、分散型AGI(汎用人工知能)の実現を目指しています。統合トークンはFET(Artificial Superintelligence Alliance)として取引されています。

Bittensor(TAO)は、AIモデルの分散学習ネットワークです。開発者が自らのAIモデルをネットワークに提供し、その貢献度に応じてTAOトークンを受け取る仕組みを採用しており、閉じた環境とは異なるオープンなAI競争市場の形成を目指しています。

データの透明性・信頼性を高めるブロックチェーンの役割

AI開発における大きな課題のひとつが、トレーニングデータの品質や真正性です。AIモデルの性能は学習データの質に大きく左右される一方で、現状ではデータの出所や処理履歴が不透明なケースも少なくありません。

ブロックチェーンは、AIトレーニングデータの出所・処理履歴・同意情報を改ざんしにくい形で記録することで、AIモデルの「説明可能性(Explainable AI)」や「データプロバナンス(来歴管理)」を支える基盤として機能する可能性があります。IBMは、ブロックチェーンとゼロ知識証明(ZK-Proof)を組み合わせ、金融機関がAIモデルの主張を検証できる仕組みの研究を進めています。

仮想通貨×AI最新解説

日本のブロックチェーン活用最前線【2026年】

日本は、世界に先駆けて仮想通貨交換業の制度化を進めた国として知られていますが、2018年の相次ぐ流出事件以降は、厳格な規制体制へと軸足を移しました。2025〜2026年は再び転換期にあたり、金融庁・政府・業界団体が連携しながら、イノベーション促進と投資家保護を両立する制度設計を進めています。

金融庁・暗号資産制度ワーキンググループの動向(2025年12月報告)

2025年12月10日、金融庁の諮問機関である金融審議会に設置された「暗号資産制度に関するワーキンググループ(WG)」が報告書を公表しました。この報告書は、日本の暗号資産規制を抜本的に見直す方向性を示したものです。詳細は金融庁の暗号資産制度WGページで確認できます。

WG報告の柱となるのは、現在「資金決済法」で規制されているビットコインなどの暗号資産を、株式や債券と同様の投資商品として「金融商品取引法(金商法)」の枠組みに移すべきだとする提言です。これにより、情報開示義務の強化、インサイダー取引規制の適用、投資家保護制度の整備などが進む可能性があります。WGは、情報提供の充実、適正な取引の確保、価格形成の公正性、セキュリティ確保など5つの重点課題も示しています。

金商法移行・申告分離課税20%の税制改正見通し

2026年の日本の暗号資産業界で大きな注目点となっているのが、税制改正の方向性です。現行制度では、仮想通貨の利益は「雑所得」として扱われ、総合課税の対象となるため、最高税率は55%に達します。これに対し、金融庁の2026年度税制改正要望では「申告分離課税20%の導入」が明示されており、株式投資と近い税制への移行が目指されています。

自民党デジタル社会推進本部Web3ワーキンググループは、2025年3月に「暗号資産を新たなアセットクラスに」とする制度改正案を公表しており、業界全体でも税制見直しに向けた働きかけが続いています。税制改正が実現すれば、日本国内の個人投資家による仮想通貨・ブロックチェーン関連資産への関心がさらに高まる可能性があります。仮想通貨の税制改正については別記事でも詳しく解説しています。

国内企業・自治体のブロックチェーン導入事例

日本国内でも、ブロックチェーン活用は金融分野を中心に実装段階へ進みつつあります。野村証券・SBI証券・SMBC日興証券などの証券会社は、デジタル証券(セキュリティトークン)の発行・流通プラットフォーム整備を進めており、不動産の小口化デジタル証券の事例も増えています。

ソニーグループが立ち上げた「Soneium」は、ゲーム・音楽・アニメなどのエンターテインメント領域に特化したOP Stack L2として注目されています。Astarネットワーク(アスターネットワーク(Astar Network/ASTR))は日本発のブロックチェーンとして、国内企業のWeb3サービス展開を支援する基盤づくりを進めています。

自治体レベルでは、千葉市・つくば市・神戸市などが、電子投票、行政手続きの効率化、地域通貨発行などでブロックチェーン活用の実証を進めています。

Web3国家戦略とブロックチェーン:政府の姿勢

日本政府はWeb3を国家戦略のひとつに位置付け、推進姿勢を明確にしています。2022年の「NFTホワイトペーパー」以降、自民党は毎年「Web3ホワイトペーパー」を取りまとめており、2025年5月版では、暗号資産を金融商品取引法に位置付ける新たな税制提案に加え、インサイダー取引規制など投資家保護の視点も盛り込まれました。

2025年には、国会議員有志によるブロックチェーン推進議員連盟が提言書を公表し、「Web3を国家戦略として位置付けること」「日本の技術仕様や規制体系を国際標準化につなげること」「暗号資産制度改正を進める必要性」を明確に打ち出しました。金融庁も、業界との対話を重視する姿勢を示しており、制度面では前向きな変化が続いています。

仮想通貨の税制改正解説

ブロックチェーンのスケーラビリティ問題と解決策

ブロックチェーンの普及を進めるうえで、大きな技術的障壁となっているのがスケーラビリティ(拡張性)の問題です。この課題への対応は、2020年代を通じてブロックチェーン技術進化の中心テーマとなっており、2025〜2026年には複数のアプローチが実用段階に入っています。

トリレンマ(分散性・安全性・拡張性)とは

ブロックチェーンの「スケーラビリティのトリレンマ」とは、イーサリアム創設者ヴィタリック・ブテリンが提唱した概念です。「分散性(Decentralization)・安全性(Security)・拡張性(Scalability)の3つを同時に最大化することは難しく、いずれか2つを優先すると残りひとつが犠牲になりやすい」というジレンマを指します。

ビットコインは分散性と安全性を重視する一方で、拡張性をある程度犠牲にしています。逆に、プライベートブロックチェーンは拡張性と安全性を確保しやすい反面、分散性は限定的です。このトリレンマをどう克服するかが、ブロックチェーン技術の長年の課題となっています。

レイヤー2(ロールアップ)の仕組みと主要プロジェクト

レイヤー2(L2)は、スケーラビリティのトリレンマに対する有力な解決策として位置づけられています。L1のセキュリティを活用しながら、大量の取引をL2側で処理することで、高速化とコスト削減を実現します。

L2の主要技術には、「オプティミスティックロールアップ」と「ZKロールアップ(ゼロ知識証明ロールアップ)」の2種類があります。

オプティミスティックロールアップ(アービトラム(Arbitrum/ARB)・オプティミズム(Optimism/OP)など)は、取引をいったん有効とみなして処理し、不正があれば異議申し立てで対処する方式です。ZKロールアップ(zkSync・StarkNet・Polygon zkEVMなど)は、ゼロ知識証明によって取引の正当性を数学的に示し、より高い即時性と安全性を目指します。

2025年には、EIP-4844(Proto-Danksharding)がイーサリアムに実装され、L2がL1へデータを書き込むコストが大幅に低下しました。これにより、ArbitrumやOptimismではユーザー手数料が50〜90%下がるケースも見られ、L2の実用性は大きく高まりました。2026年のEthereum「Glamstadamアップグレード」では、さらなるL2コスト低減も予定されています。

シャーディングとモジュラーブロックチェーン

シャーディングとは、ブロックチェーンネットワークを複数の部分(シャード)に分け、それぞれが並列で取引を処理することでスループットを高める技術です。全ノードが全取引を処理するのではなく、各ノードが特定のシャードのみを担当することで効率化を図ります。

モジュラーブロックチェーンは、ブロックチェーンの機能を「実行層」「コンセンサス層」「データ可用性層」などに分離し、それぞれを別のチェーンで最適化する考え方です。

Celestiaはデータ可用性に特化したモジュラーL1として、EigenDAはEigenLayerのリステーキングを活用したデータ可用性レイヤーとして注目されています。このモジュラーアーキテクチャは、2026年以降のインフラ設計で重要性を増すとみられています。

クロスチェーン(相互運用性)の最新動向

ブロックチェーンの利用が広がるにつれて、「異なるブロックチェーン間でアセットやデータをやり取りする仕組み」、すなわち相互運用性(インターオペラビリティ)の重要性が高まっています。

現状では、ビットコイン、イーサリアムのL2群、ソラナ、そのほかのL1チェーンが分断された状態にあり、資産やデータがサイロ化しやすい状況です。

クロスチェーンブリッジは、異なるチェーン間でトークンを移動させるための仕組みですが、ブリッジはスマートコントラクトの脆弱性を狙ったハッキングの主要な標的でもあり、2022〜2023年だけでも数十億ドル規模の被害が発生しています。2025〜2026年には、ChainlinkのCCIPのように、より安全性を重視した次世代ブリッジの実用化も進んでいます。

将来的には、利用者が「どのチェーンを使っているか」を意識せず、最適なチェーンで処理が自動的に行われる「チェーン抽象化(Chain Abstraction)」の実現が目標とされています。AnomaやRadiusなどのインテントベース取引システムは、その先行事例として注目されています。

ブロックチェーンの課題と2030年に向けた展望

ブロックチェーン技術は実用化の段階に入りつつありますが、技術・規制・社会受容の各面ではなお解決すべき課題があります。その一方で、2030年に向けた市場拡大と技術進化は着実に進んでおり、社会インフラとしての位置づけも強まりつつあります。

規制整備の進捗(米国・EU MiCA・日本)

ブロックチェーン業界の成長において、規制の明確化は重要な外部要因です。2024〜2026年は、世界的に制度整備が前進した時期といえます。

EU(欧州連合)では、暗号資産の包括的な規制枠組み「MiCA(Markets in Crypto-Assets Regulation)」が2024年から段階的に施行されており、ステーブルコイン規制(2024年6月)と暗号資産サービスプロバイダー規制(2024年12月)が適用開始となりました。MiCAは、世界でも体系的な暗号資産規制のひとつとして、他国の制度設計にも影響を与えています。

米国では、2025年にGENIUS法(ステーブルコイン規制法)が可決され、連邦レベルでのステーブルコイン規制の土台が整いました。また、CLARITY法案(デジタル資産の有価証券・商品判定基準)の整備も進んでおり、機関投資家が参入しやすい環境づくりが続いています。日本についても、前述のとおり2026年の金商法移行が大きな論点となっています。

量子コンピュータへの対応と耐量子暗号

量子コンピュータの実用化は、ブロックチェーンが依存する現在の暗号技術、特に楕円曲線暗号や公開鍵暗号に対する脅威となる可能性があります。量子コンピュータは、理論上、従来型コンピュータよりも大幅に高速な暗号解読を可能にすると考えられています。

ただし、現時点で量子コンピュータが実用的にビットコインへ攻撃を仕掛けられる段階にあるわけではなく、多くの専門家は「10〜15年以上先の課題」とみています。米国国立標準技術研究所(NIST)は2024年に耐量子暗号アルゴリズムの標準化を完了しており、ブロックチェーンプロトコルを耐量子暗号へ移行していくことは、長期的な安全性を確保するうえで重要なテーマのひとつです。

ブロックチェーン市場の2030年・2034年予測

複数の調査機関による長期予測を整理すると、ブロックチェーン関連市場は今後も大きく拡大する見通しです。現実資産のトークン化(RWA)市場については、BCG・Rippleが2033年に18.9兆ドル、Standard Charteredが2034年に最大30.1兆ドル、CoinLawも2034年に30兆ドルとの予測を示しています。

ブロックチェーンゲーム市場についても、2030年までに1,654億ドル(CAGR51.7%)へ成長するとの見通しがあります。L2のTVLは2026年内にL1メインネットを上回る可能性が指摘されており、2026年はL2が主流インフラとして定着する転換点になるとの見方もあります。

次世代ブロックチェーンが変える社会インフラ

2030年に向けて、ブロックチェーンは単なる「仮想通貨のための技術」ではなく、インターネットと並ぶ社会基盤の一部として組み込まれていく可能性があります。

具体的には、国境を越えたリアルタイム決済インフラ、政府発行のデジタルID基盤、証券取引所の決済インフラ(T+0決済)、医療情報の国際共有基盤、カーボンクレジット市場の透明化といった分野での実装が見込まれています。SWIFTは2025年に、ブロックチェーン上でのデジタル資産・通貨取引に関するライブトライアルを開始しており、既存金融インフラとブロックチェーンの融合はすでに実証段階に入っています。

日本でも、Web3.0(分散型ウェブ)を国家戦略に位置付ける政策が進んでおり、デジタル庁・金融庁・経済産業省が連携した制度整備が続いています。ブロックチェーンは、産業競争力の回復や新規産業の創出を支える技術基盤として期待されています。

よくある質問(FAQ)

ブロックチェーンとビットコインは同じものですか?

ブロックチェーンとビットコインは異なる概念です。ブロックチェーンはデータを分散管理するための「技術・仕組み」であり、ビットコインはその技術を基盤として構築された「仮想通貨(暗号資産)」のひとつです。

インターネット(技術)とウェブサイト(サービス)の関係に例えると理解しやすくなります。イーサリアムやその他の仮想通貨も、それぞれ独自のブロックチェーンを基盤としています。ブロックチェーン技術は仮想通貨以外にも、物流管理・医療記録・デジタル証券など多様な分野に応用されています。

ブロックチェーンはなぜ改ざんできないのですか?

ブロックチェーンの改ざん困難性は、3つの要素の組み合わせによって実現されています。第一に、各ブロックが「前のブロックのハッシュ値」を含む連鎖構造により、過去のデータを変更するとそれ以降のすべてのブロックの再計算が必要になります。

第二に、ビットコインのようなPoWでは、この再計算にネットワーク全体の51%以上の計算力が必要で、現実的なコストを大きく上回ります。第三に、世界中に分散したノードが同一のデータを保持しているため、一部のノードを攻撃してもデータ自体は他のノードに残ります。こうした要素が重なり、実質的な改ざん困難性が成り立っています。

ブロックチェーンとNFTはどう関係していますか?

NFT(非代替性トークン)は、ブロックチェーン技術によって実現されるデジタル資産の一形態です。NFTはブロックチェーン上に記録された「唯一性を持つデジタルトークン」であり、デジタルアート・音楽・ゲームアイテムなどの所有権を記録・証明するために使われます。

主にイーサリアムのERC-721規格などを用いて発行され、所有権の移転履歴もブロックチェーン上に記録されます。NFTは、ブロックチェーンの改ざん困難性と透明性を活用して、デジタルデータに真正性と希少性を付与しています。

パブリックチェーンとプライベートチェーンの違いは何ですか?

パブリックチェーンは、誰でも自由に参加・閲覧・取引できる公開型のブロックチェーンで、ビットコインやイーサリアムが代表例です。特定の管理者が存在せず透明性が高い一方、処理速度は遅くなりやすい傾向があります。

これに対し、プライベートチェーンは単一の組織が参加者を管理する閉じたブロックチェーンで、処理速度が高く、プライバシーも確保しやすい反面、完全な非中央集権性は持ちません。

企業内の業務効率化にはプライベート型、非中央集権性を重視する用途にはパブリック型が適しています。複数組織で共同管理するコンソーシアム型は、その中間的な性質を持ちます。

スマートコントラクトとは何ですか?具体的にどのように使われますか?

スマートコントラクトとは、「特定の条件が成立したら、自動的に特定の処理を実行する」プログラムをブロックチェーン上に記録したものです。第三者の仲介なしに契約処理を自動実行できる点が特徴です。

具体例としては、NFT購入時に所有権が自動で移転する仕組み、DeFiプロトコルでの貸付・返済処理、航空便の遅延を検知して自動で補償金を支払う保険、不動産取引での代金支払いと所有権移転の同時実行(アトミックスワップ)などが挙げられます。

一度デプロイされたスマートコントラクトは、ブロックチェーン上で継続的に動作します。

ブロックチェーンへの投資・参加方法はありますか?

ブロックチェーン関連分野への参加や投資には複数の方法があります。一般的なのは、国内の仮想通貨取引所でビットコインやイーサリアムなどを購入する方法です。米国市場では、ETFを通じてビットコインやイーサリアムへ投資する手段もあります。

また、PoSネットワークにステーキングして報酬を得る方法、DeFiプロトコルに資産を預けて利回りを得るレンディング、新規プロジェクトのエアドロップに参加する方法などもあります。いずれの場合も、価格変動や技術リスクを十分に理解したうえで判断することが重要です。

日本でブロックチェーン関連ビジネスを始めるには何が必要ですか?

日本でブロックチェーン関連ビジネスを展開する場合は、提供するサービス内容に応じた法的対応が必要です。仮想通貨の交換・売買を業として行う場合は、資金決済法に基づく「暗号資産交換業」の登録が必要になります。

セキュリティトークン(デジタル証券)を扱う場合は、金融商品取引法に基づく第一種または第二種金融商品取引業の登録が求められるケースがあります。NFTや独自トークンの発行についても、そのトークンが仮想通貨に該当するかどうかを個別に判断する必要があります。

2026年に予定される制度見直しによって、より体系的な枠組みが整備される見込みであり、事業開始前には金融規制に詳しい弁護士へ相談することが推奨されます。

まとめ

ブロックチェーンは、2008年のビットコイン誕生から約18年を経て、投機的な技術実験の段階を超え、社会インフラとしての役割を担い始めています。本記事で取り上げた内容を整理すると、次のポイントが重要です。

技術の本質として、ブロックチェーンは「分散型台帳技術」であり、P2Pネットワーク・ハッシュ暗号・コンセンサスアルゴリズムの組み合わせによって、改ざん困難性と透明性を実現しています。さらに、スマートコントラクトの登場によって、単純な価値移転だけでなく、プログラム可能な金融サービスや各種アプリケーションへと応用範囲が広がりました。

市場の現状として、2026年時点で世界のブロックチェーン市場は200億ドル超に達しており、BlackRock・JPモルガンなどの機関投資家も本格参入しています。RWA(現実資産)のトークン化市場は2026年初頭で190〜360億ドル(ステーブルコイン除く)に達し、2033年には18.9兆ドル超への成長が予測されています。

技術的な課題への対応としては、スケーラビリティのトリレンマに対するL2(レイヤー2)ソリューションが実用段階へ進み、Arbitrum・Baseなどを含むL2全体のTVLは約380億ドルに達しています。2026年は、L2がブロックチェーンの主流インフラとして定着していく節目とみられています。

日本の動向としては、2025年12月の金融庁WG報告による金商法移行提言、申告分離課税20%を含む税制改正要望、Web3国家戦略の推進などを通じて、制度環境の整備が進んでいます。

AI×ブロックチェーンは2026年の重要テーマであり、AIエージェントとスマートコントラクトの融合、DePINによる分散型AI計算基盤、データの透明性・信頼性担保など、両技術の補完関係から新たなビジネスモデルが生まれています。

ブロックチェーン技術は、仮想通貨(暗号資産)への投資や保有から身近に触れることができ、仮想通貨の始め方を学ぶことで参加のハードルも下がります。技術的な理解を深めながら、この変化を継続的に捉えていくことが重要です。

📰 ブロックチェーンの最新ニュースはこちら

サムネイル:AIによる生成画像